ロータスクラブが運営するクルマとあなたを繋ぐ街「ロータスタウン」

クルマのトラブル「もしも」マニュアル

Vol.16 永く愛したクルマが「経済的全損」に。え、どういうこと?〈前編〉

2021年6月9日更新

【今回のやっちゃったストーリー】

都市部郊外で奥さんと二人の子どもとともに幸せに暮らすMさん(46歳男性・会社役員)は、10年以上前に結婚したときに購入した愛車をいまも乗りつづけている。

当時、ちょっと高くて、無理して買ったのだが、このクルマに乗りはじめてからは子宝に恵まれ、会社で出世し、マイホームも手にするなど、人生の歯車が順調に回りだした印象が強く、いまは経済的余裕があるにも関わらず、乗り替えようなんていう気がまったく起こらなかった。もちろん、日ごろからの整備は万全で走りは順調。乱暴な運転もしないので無事故無違反がつづいている。Mさんにとってこの愛車は、幸福と成功の象徴適な存在となっていたのである。

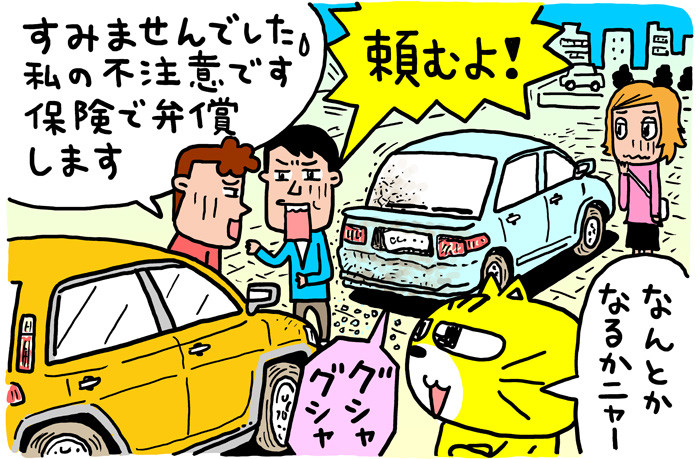

そんなMさんだったが、ある休日の奥さんとの買い物ドライブの帰りに、思いもしない悲劇に見舞われた。信号待ちで停止していたとき、前方不注意のクルマが急ブレーキを踏んだものの間に合わず、Mさんのクルマのリアに追突してきたのだ。キーッ、ガシャーン!

幸い、大きな衝撃はなく、Mさんと奥さんにケガはなかった。だが、愛車のリアはかなり悲惨な状態となっていた。普段、あまり感情を表にださないMさんは、大事な愛車を傷つけられたことにカッとなり、「なにやってんだ、バカものが!」と大声で相手を罵倒した。その勢いに気圧された相手はただただ平謝り。「すみませんでした」「私の不注意でした」「保険でちゃんと弁償します」という三つの言葉をなんども入れ替えて放ち、頭を下げつづけた。そして、そのスキを縫って、警察そして自分が契約している保険会社に電話を入れ、迅速かつ適切な対応に努めた。まさに過失割合が0対100の典型的な事故だった。

だが、Mさんの悲劇はそれで終わりではなかった。愛車の修理見積もりは100万円近くにのぼっていたのだが、相手の保険会社から「私どもの車両保険からおだしできる補償金は25万円です。すなわちMさんのクルマは経済的全損ということになります」との連絡がきたのである。

Mさん、相手がなにをいっているのかまったく理解できなかった。「修理代が100万円近くかかるのに、25万円しか補償しないってどういうことだ?」「経済的全損って、いったいなんのことをいっているんだ?」。

結局、いくら交渉しても、補償の金額はそれ以上なんともならなかった。それで、Mさんは泣く泣く愛車を廃車にし、新しくクルマを購入することを決めた。それくらい痛くも痒くもない懐具合ではあったが、25万円しか補償がないという事実にモヤモヤした思いは残ったままだった。そしてなにより、これまで愛車とともに築いてきた幸福と成功に暗雲が垂れ込めるような感じがし、それがイヤでイヤで仕方がなかった。

Mさんへの補償額は

妥当である可能性が大

縁起のいい愛車を台なしにされたうえに、わずかな補償しかでないことになったMさんは、ほんとうにお気の毒です。まさに「ぶつかられ損」で、いいことが一つもありません。同情しきりです。他人ごとながら、「なんとかならないの」と声を大にして叫びたくなるほどです。

でも、残念ながら、そんな大きな声をだしたからといって、どうかなるものではありません。なぜなら、Mさんへの補償額、保険の世界では至極妥当なものである可能性が高いからです。

いったい、どういうことなのか?

それを説明する前に、まず、この事故の「0対100」の過失割合のことと、そのときの保険会社の動きについて解説しておきましょう。かつてこのコーナーで少し触れたことがありますが、おさらいの意味でもう一度。

0対100の事故の示談は

被害者が不利になるかも!?

クルマとクルマの事故で、0対100の過失割合となる代表的なものは以下の四つになります(過失割合0の被害者の視点で書いています)。

①信号待ちしているときに後方から追突される

②走行中に危険回避のために急ブレーキを踏んだときに後方から追突される

③対向車がセンターラインをオーバーしてきて衝突される

④信号が青で交差点に進入したときに信号が赤のクルマと事故になる

Mさんは①のケースで被害に遭いました。だから、Mさんの過失割合は0で、相手の過失割合は100となるわけです。

それで、この場合、Mさんへの示談交渉は、追突してきた相手が契約している保険会社が行うことになります。Mさんが契約している保険会社は、一切これに関わることをしません。なぜなら、過失割合が0の人が契約している保険会社は、弁護士法(第72条 非弁護士の法律事務の取扱い等の禁止)によって、交渉の場にでることを禁じられているからです。

こうなるとどうなるかというと、交渉の流れは保険会社になるべく都合のいい方向にいく可能性が大きくなります。保険と法律の素人であるMさんがいくら抗弁したところで、その流れを変えるのは難しいでしょう。「ちゃんとした会社が被害者に対してそんなシビアな交渉をやるの?」と思われるかもしれませんが、はい、やります。それが資本主義社会の現実というものです。ですから、そのことをわきまえ、かつ用心深い人は自分の自動車保険にしっかり弁護士特約をつけるようにしています。これをつけていれば、自分に代わって交渉してくれる弁護士が雇え、不利に傾きがちな話の流れを変えてくれる望みがでてくるからです。

もし弁護士が交渉しても

Mさんへの補償額のアップは難しい

では今回、Mさんは、相手の保険会社に騙されて、補償額を25万円に抑えられたのでしょうか?

あるいは、もしMさんが自分の保険に弁護士特約をつけていて、弁護士を雇っていたら、賠償金額は修理見積もりの100万円近くにアップさせることができたのでしょうか?

いいえ、どちらも答は否です。

いくらなるべく自社に都合のいい方向で交渉するとはいえ、コンプライアンス遵守を重視する保険会社が被害者のMさんを騙すことなんか基本的にあり得ません。あくまで法に基づいて調査・交渉を行い、そのなかで導きだした数字が25万円だったということです。

そして、それを前提にいうなら、もしMさんが交渉を弁護士に任せたとしても、補償額を修理見積もりの100万円近くまでアップさせるのは到底無理な話ということになります。相手の保険会社がいう補償額25万円にプラスαはつくことはあるかもしれませんが、それもせいぜい数万円止まりといったところでしょう。

そう、10年以上乗っていたMさんの愛車は、やはり25万円ないしは25万円プラスαの賠償価値しかなかったということなのです。

永く愛したクルマが「経済的全損」に。え、どういうこと?〈前編〉

永く愛したクルマが「経済的全損」に。え、どういうこと?〈後編〉

関連キーワード

あわせて読みたい

-

クルマのトラブル「もしも」マニュアル

Vol.34 外国人観光客が運転するレン…

ちゃんとしたレンタカーなら外国人による事故でも補償はでる外国人が運転するレンタカーとの事故の場合、いろいろとたいへんではありますが、ケガや損傷に対する補償に…

2018.09.25更新

-

クルマのトラブル「もしも」マニュアル

Vol.79(後編)追突して助手席にいた…

交通事故における同乗者の損害を補償してくれる自動車の保険は①「自賠責保険」、②「任意保険の対人賠償保険」、③「任意保険の人身傷害保険」、④「任意保険の搭乗者傷害…

2023.01.26更新

-

クルマのトラブル「もしも」マニュアル

Vol.46 若い息子の自動車保険料を安…

【今回のうまくいっちゃったストーリー】けっこう二枚目のOくん(19歳)は、ちょっと前まではあまり褒められない生活をしていた。高校を卒業してから進学も就職もせず…

2019.10.24更新

-

クルマのトラブル「もしも」マニュアル

Vol.4 ネットで保険を契約したら、事…

修理代を甘く考えるのは禁物手軽さや割安感を求めてネットで自動車保険の契約をするドライバーへのアドバイス、後編です。たぶんネットを利用する理由のひとつは、「保険…

2016.05.27更新

-

クルマのトラブル「もしも」マニュアル

Vol.75(後編)運転中に大地震に遭っ…

前編のストーリー中でふれているように、地震・噴火・津波による車両の損傷は、自動車保険(車両保険)の補償の対象になりません。ただし、「被災時にクルマを盗難された」…

2022.09.22更新

-

クルマのトラブル「もしも」マニュアル

Vol.95(前編)よく晴れた日。水が入…

【今回のやっちゃったストーリー】雲ひとつない晴天の週末。Lさん(26歳・会社員)は、愛車の助手席に憧れの女性を乗せて海辺のドライブに出かけた。目指す海に到着…

2024.08.16更新

-

- 新着記事

- 人気記事

- クルマのコラム

- プレゼント・キャンペーン情報

- サイト内検索

-

![Vol.1 デート帰りの深夜0時に、民家の塀をこすっちゃった。さて、どうすればいい?[前編]](/managed/wp-content/uploads/2015/10/1143d85a60cc76b8894376be0504aa15-100x65.jpg)